{kind=link}

こんにちは、ヤス@ロコ父さんです。

2020年3月末のことですが、コロナ禍がまさに始まろうとしていたタイミングで早期退職した私の場合の「退職金の使い道」「運用方法」についてご紹介したいと思います。(当時57歳)

ポイント:

・退職金の使い道は?

・退職金を運用するならどうする?

・リスク資産の比率は?

住宅ローンが残っているなら退職金の一部で完済する

家計的に最も負担が大きい住宅ローンに関しては、

「早期退職するならば退職までに完済しておく」

というのが私の方針でした。

「早期退職するまでに住宅ローンが完済できなければ早期退職はおススメしない」

というのが私の考え方です。

別の言い方をしますと、

もしも早期退職のリスクにさらされる状況に50歳以降でなったとしたら、

※自分の場合は55歳になったあたりでこの状況になりました

「必死に節約してでも、全力で住宅ローンは返済しておく」

あるいは

「いつでも住宅ローンは完済できる準備をしておく」

というのが私の考え方です。

ちなみに自分の場合は、早期退職勧奨を受けた57歳目前の時点では、住宅ローンの残債は10%以下に圧縮していました。

と言うのも、管理職を外れて郊外の事業所に転勤となり、開発担当となった自分としては

「いつリストラ対象になっても不思議ではないな」というリスクを感じ取っていたので、

50歳を超えたあたりから何時でも住宅ローンを完済できる準備をしておいたのです。

退職する前月には(2020年2月)、15年間くらい前に2000株ほど購入して運用した結果、1.5倍くらいにはなっていた株式を半分の1000株だけ売却して、それを住宅ローンの完済に全てあてました。

これにより株式の保有資産額は減少しましたが、退職後に退職金が入れば減った分を補填しようと考えていました。

ポイント:

- 頑張って住宅ローンを繰り上げ返済をしておく

- 55歳くらいになったら(いつリストラに遭ってもいいように)「いつでも住宅ローンを完済できる」体制を整えておく

- 退職時に住宅ローンの残債があったとしても退職金で完済する

- 無収入あるいは雇用保険の給付を受けながら住宅ローンも払い続けるというパターンだけは避ける

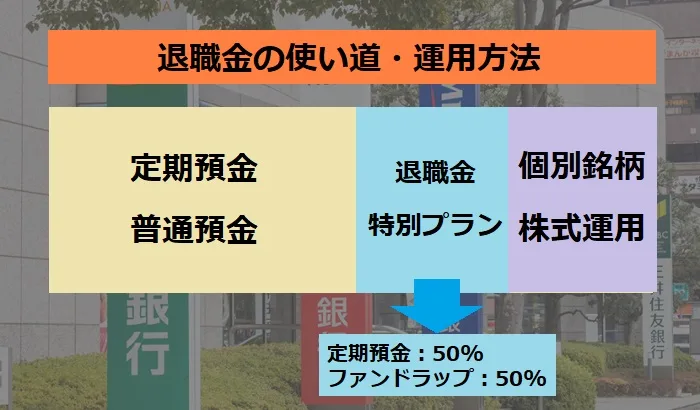

退職金の大半は定期預金に貯金

私の場合ですが「退職金の50%以上は元本保証型の定期預金、普通預金などに保管しておく」という選択をしました。

すぐに使う予定のない資金は「老後(65歳以降)のための資金」としてリスクなしで保管したいからです。

※ただし1金融機関あたり1千万円までしか保証されない点は注意

定期預金の場合、銀行によっては年利0.1%~0.2%という所もありますので、なるべく利率の高い銀行に大切な老後資金を預けましょう。

私が早期退職した直後のタイミングでは

- あおぞら銀行

- 新生銀行

が円定期預金の比較的高い金利を適用していました。

ポイント:

- 退職金の過半数は老後資金として預金という形で残しておく

- ただし普通預金の金利0.002%などに預けておくのはもったいない

- 金利の良い円定期預金に預ける

大手金融機関の退職金特別プランで運用

次に私の場合ですが、退職金の20%~30%くらいの部分は

金融機関がキャンペーンしている「退職金特別プラン」に申し込みました。

この退職金特別プランは以下のようなパッケージになっています。

参考サイト:りそな銀行の「退職金特別プラン」

(以下あくまで参考値として)

・退職金で、投資信託 or ファンドラップ + 円定期預金 の同時預け入れ

・円定期預金の3ヶ月金利が5% (※キャンペーン期間により変動)

・定期預金の最低預け額は300万円

・円定期預金の預け額と同額以上の投資信託orファンドラップを購入することが条件

注意点: 期間限定のキャンペーンのため、

円定期預金の金利が変更されたり、キャンペーン自体が終了している可能性があります

仮に、円定期預金に300万円預けたとして利息を計算してみます。

すると3ヶ月間だけですが年利 4%、税引き後 3.187% の利息がつきますので、

300万円 x 0.03187(年利) x 0.25(3ヶ月) = 約 24,000円

となります。

このご時世にこの利息は魅力的です。

ただし投資信託 or おまかせファンド を円定期の同額以上は購入することにはなります。

この「退職金特別プラン」に申し込むには、

・退職後1年以内、1人1回まで

・退職金だと証明できる書類(例:源泉徴収票)の提示

という条件があったりしますので注意しましょう。

ポイント:

- 退職金の一部は金融機関の「退職金特別プラン」に預けるのがよい

- 退職後1年間は「退職金特別プラン」に申し込むことができる

- 投資信託やファンドラップは値下がりする可能性もあるため、リスクとして許容できる額に留める

ご興味のある方は、「退職金特別プラン」のキャンペーンをやっている金融機関の窓口で相談してみるもの良いかと思います。

退職金の一部は個別株式投資や外貨定期預金で運用する

頂いた退職金の残りを使って「株式、外貨定期預金などで運用する」というのが私の方針でした。

ただし運用にまわす範囲は退職金の20%〜30%に留めておきます。

私の場合は20年くらい前から

「投資信託を買うよりも自分で色々な銘柄を少しづつ買って長い目で運用する」

というのが自分の運用スタイルです。

まあ、投資信託って報酬とか手数料とか引かれますので、中抜きされている感はバリバリと感じますね。

大事なポイントは「株式投資・投資信託・外貨預金はあくまで余裕資金の部分で運用する」という事です。

あくまで私見ですが、

「株、投資信託、外貨定期預金、金などに退職金の一部をまわすとしても

- リスク運用部分は全体の20~30%程度にしておく

- リスク資産も色々と分散すしておくのが良い

- 株式を購入して運用するとしても、安心安全そうな銘柄に幾つかに分けて分散投資する

というスタイルが宜しいかと思います。

「退職金の使い方と運用方法」まとめ

57歳で割り増し退職金を貰って早期退職して、数か月間はプータローとなったロコ父さんの場合の

「退職金の使い方と運用方法」のまとめ:

- 住宅ローンは完済する(遅くとも退職するまでには完済しておく)

- 大半は元本保証型の円定期預金などに預けておいて老後の資金とする

- 金融機関の「退職金特別プラン」も良い選択肢

- 一部は、安心安全そうな銘柄の株式、投資信託などに分散投資する

別の見方ではありますが、

資金に余裕があり資産運用が好きな人は、自分で株式運用をやるのが「老後のボケ防止」

という意味でも良いと思います。

以上、何かのご参考になれば幸いです。

![[ロコ]](https://roco-channel.com/wp-content/uploads/2024/01/Roco_200pt-jpg.webp)

![[ヤス父]](https://roco-channel.com/wp-content/uploads/2024/01/Yasu_120px-jpg.webp)

関連記事: